“Lex specialis derogat legi generali” – Praktika gjyqësore në zbatimin e ligjit për personat e verbër në raport me tatimet

Për vite me radhë, personat e verbër në Kosovë janë detyruar që të paguajnë tatim si rezultat i interpretimit të gabuar të normës juridike nga institucionet e Kosovës të cilat nuk e kanë marr parasysh Ligjin për të Verbërit si ligj special por vetëm ligjin bazik që ka rregulluar çështjen në mënyrë të përgjithshme.

Një prej parimeve të rëndësishme të së drejtës që nga koha romake është se ligji i veçantë e derogon ligjin e përgjithshëm. Thënë ndryshe, ky parim parasheh se nëse një ligj i veçantë i cili rregullon një kategori të caktuar të drejtave ndryshe nga rregullimi që i bëhet nga ligji i përgjithshëm atëherë dispozitat e ligjit të veçantë do të gjejnë zbatim.

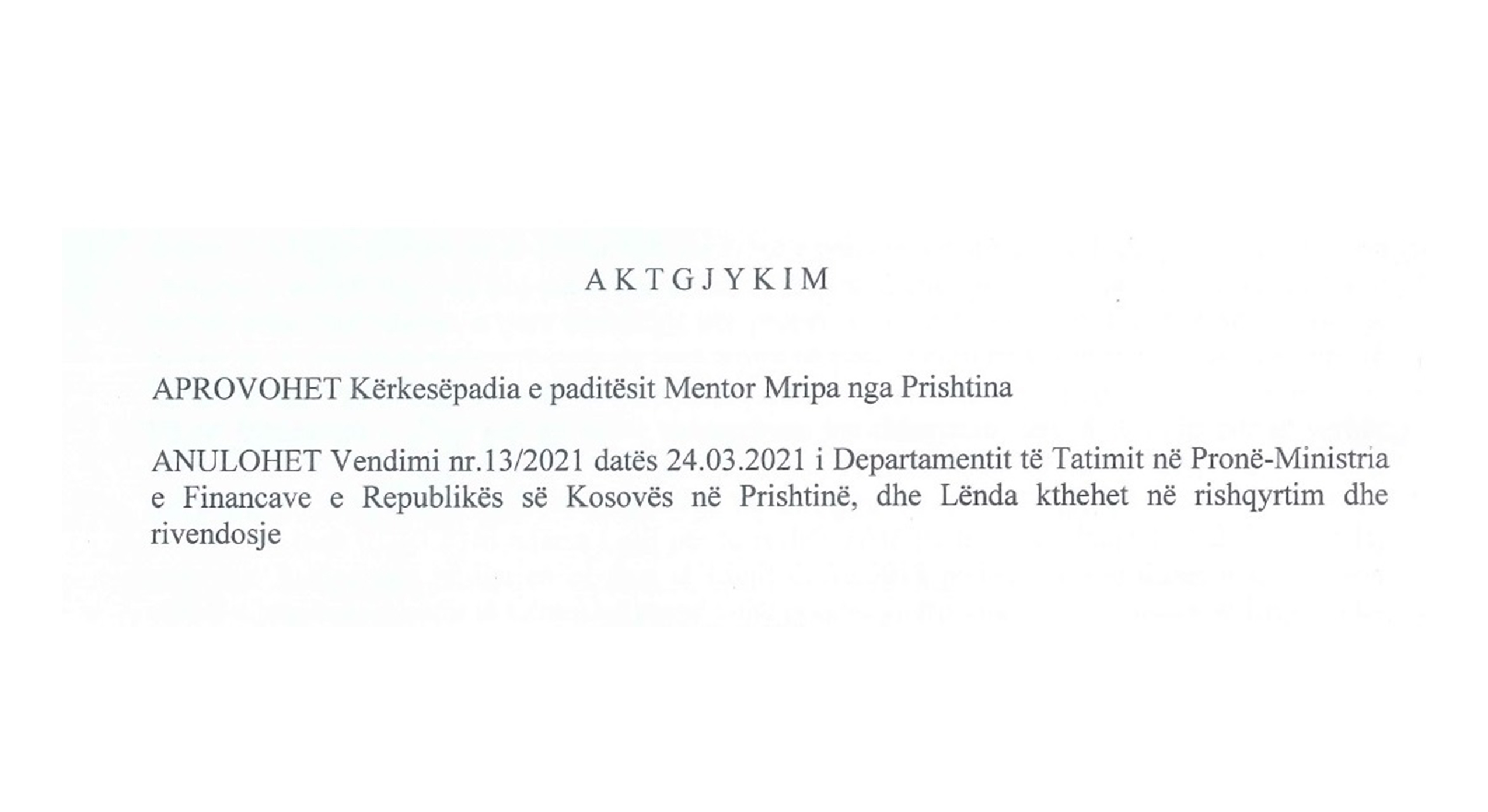

Mbi bazën e këtij parimi Gjykata Themelore në Prishtinë – Departamenti për Çështje Administrative me aktgjykimin A.nr. 1065/2021 ka aprovuar kërkesëpadinë e klientit tonë Mentor Mripa dhe ka anuluar vendimin e Ministrisë së Financave – Departamenti për Tatimin në Pronë nr. 13/2021.

Objekt shqyrtimi pranë gjykatës ka qenë lirimi i z. Mentor Mripa si person i verbër nga pagesa e tatimit në pronë mbi bazën e nenit 6 të Ligjit për Personat e Verbër i cili parasheh se “Personat e verbër lirohen nga çdo lloj takse dhe tatimi të drejtpërdrejtë”. Në anën tjetër ligji i përgjithshëm për Tatimin në Pronën e Paluajtshme kishte listuar kategoritë e pronave të cilat lirohen nga pagesa e tatimit por nuk kishte paraparë edhe personat e verbër si kategori që lirohen nga pagesa e tatimit në pronë.

Ministria e Financave – Departamenti për Tatimin në Pronë mbi bazën e ligjit të përgjithshëm kishte refuzuar ankesën e z. Mentor Mripa. Megjithatë Gjykata ka gjetur se në rastin konkret duhet zbatuar dispozita e nenit 6 të Ligjit për të Verbër e cila të njëjtin e liron nga çdo lloj takse apo tatimi të drejtëpërdrejtë përfshirë edhe tatimin në pronë.

Në rivendosje Ministria e Financave ka zbatuar në përpikmëri vendimin e Gjykatës ashtu që ka nxjerrë vendimin nr. 93/2022 me të cilin ka obliguar Komunën e Prishtinës që z. Mentor Mripa ta liroj nga detyrimet tatimore për periudhën 2013 – 2022 dhe për vitet vijuese si dhe të njëjtit të ia rimbursoj shumën e përgjithshme të tatimit në pronë të paguar që nga hyrja në fuqi e ligjit për të verbër.

Komuna e Prishtinës ka zbatuar vendimin e Ministrisë së Financave dhe ka nxjerrë vendim për rimbursimin e z. Mentor Mripa për shumën e paguar të tatimit.

Është tejet e rëndësishme të theksohet se hezitimi i organeve administrative të Komunës së Prishtinës dhe Ministrisë së Financave për të aprovuar që në fillim ankesën e z. Mripa ka ardhur si pasojë zbatimit të dispozitave të ligjit për tatimin në pronë i cili ishte ligj i përgjithshëm. Ndërsa pas interpretimit të Gjykatës se në rastin konkret duhet zbatuar dispozita e ligjit për të verbër si ligj i veçantë, organet administrative i kanë njohur të drejtën z. Mripa. Ky rast shpërfaq komplikueshmërinë e të drejtës administrative dhe nevojën që juristët në përgjithësi, e ata që punojnë në administratën publike në veçanti të trajnohen dhe të zhvillojnë njohuritë e tyre profesionale në vazhdimësi sepse në shumicën e rasteve që ata i trajtojnë ballafaqohen me shumësi të ligjeve të cilat ndërlidhen mes vete duke e bërë interpretimin e tyre mjaft problematik.

Vendimi gjyqësor në rastin konkret përbën një prej rasteve të shumta kur interpretimi i parimeve bazë të së drejtës nga gjykata është qenësor për realizimin e të drejtave nga palët. Prandaj, në rastet e tilla, Gjykata në konfliktin administrativ ushtron kontrollin e administratës publike duke shërbyer si kontrolluese në zbatimit të ligjit por edhe e ndihmon administratën në interpretimin e ligjit.

Interpretimi i ligjit në rastin konkret mund të shërbej si praktikë gjyqësore për të gjitha organet Komunale në gjithë Kosovën për zbatimin e mirëfilltë të ligjit për personat e verbër ashtu që të lirojnë të njëjtit nga pagesa e tatimit në pronë si dhe të u rimbursojnë shumat e paguara që nga vitit 2013 dhe kjo kategori shoqërore të mos detyrohet fare që të inicion procedura gjyqësore.

Për fund shprehim gatishmërinë që këtë praktikë gjyqësore dhe dokumentet tjera relevante ti ndajmë me kolegët avokat apo juristët të cilët dëshirojnë të i asistojnë personat e verbër në realizimin e kësaj të drejte të tyre.

*Vazhdojmë betejën me ATK dhe Ministrinë e Financave për rimbursimin e tatimit të ndalur nga llogaria e kursimeve pensionale të z. Mripa pranë TRUST. Procesi edhe pranë ATK-së është në rivendosje pas aktgjykimit tjetër të Gjykatës Themelore në Prishtinë – Departamenti për Çështje Administrative – Divizioni Fiskal. Për shkak të implikimeve nga fusha e kontabilitetit për deklarimin e pasqyrave vjetore financiare në këtë rast jemi duke u asistuar pro-bono edhe nga Luan Matoshi, një kontabilist i jashtëzakonshëm i cili është i gatshëm për të kontribuar për komunitet.